企業版ふるさと納税とは?

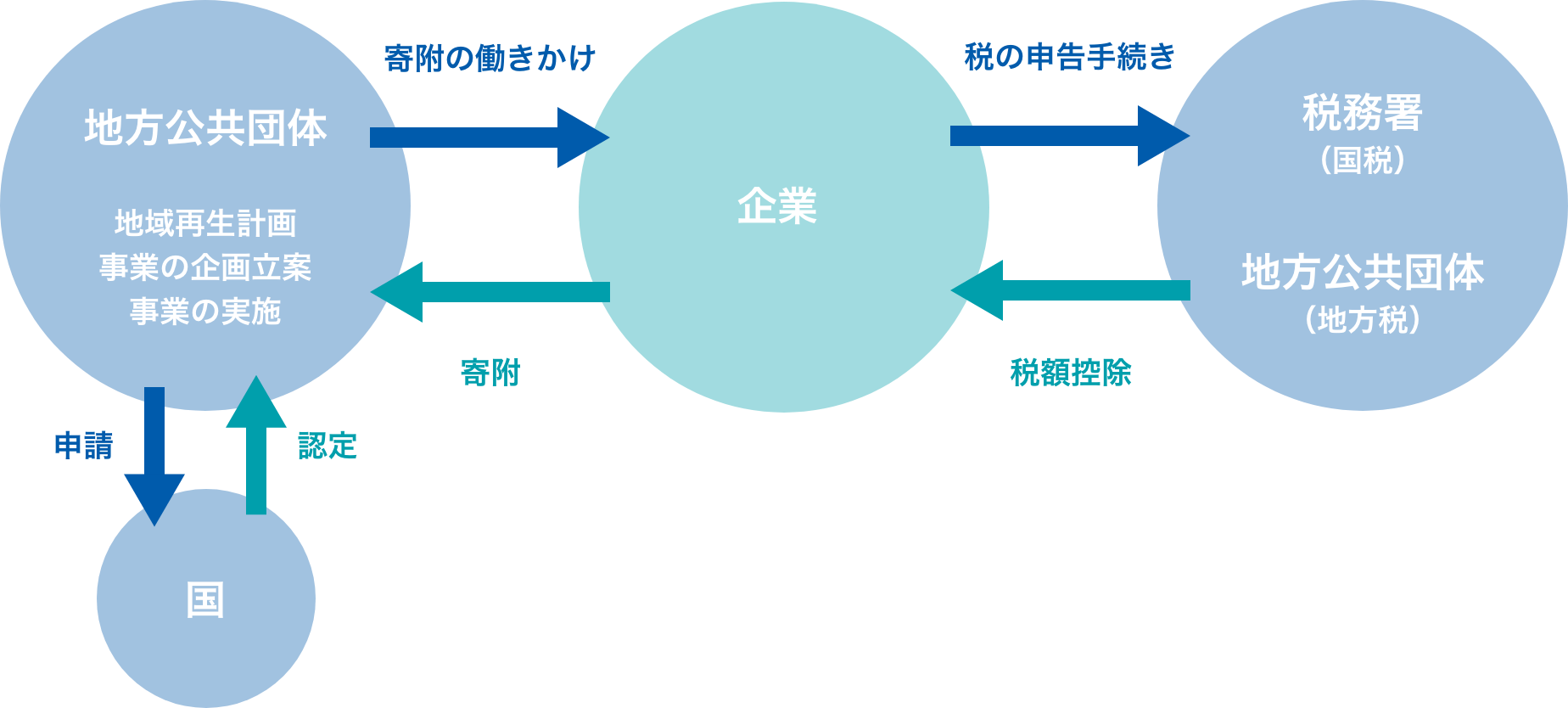

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生事業に対し、企業が寄附を行った場合に、最大で寄附額の9割が軽減される仕組みです。

どんな制度?

企業版ふるさと納税制度は、企業が地方の自治体に寄附をすることで、その企業が税金控除を受けることができる制度です。

企業は寄附を通じて地域貢献を行い、地方の活性化を促すことが目的とされています。

企業版ふるさと納税制度の導入により、地方自治体は独自の魅力を発信し、企業に寄附を呼びかけることができます。また、企業は寄附金額に応じて税金控除を受けることができるため、社会貢献活動を行うことができると同時に、税金負担を軽減することができます。

企業版ふるさと納税制度の導入により、地方自治体は独自の魅力を発信し、企業に寄附を呼びかけることができます。また、企業は寄附金額に応じて税金控除を受けることができるため、社会貢献活動を行うことができると同時に、税金負担を軽減することができます。

制度のポイント

最大約9割の控除

企業版ふるさと納税とは、法人税等から最大9割を税額減税する仕組みです。国の認定を受けた地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対し、企業が寄附を行った場合に税制上の優遇措置が受けられます。

通常寄附の寄附額の全額が損金扱いとなり、約3割の税が軽減されます。

企業版ふるさと納税を活用した寄附を行った場合、寄附額の約6割について法人関係税から税額控除を受けることができます。

通常の軽減効果と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担は約1割まで圧縮されます。

通常寄附の寄附額の全額が損金扱いとなり、約3割の税が軽減されます。

企業版ふるさと納税を活用した寄附を行った場合、寄附額の約6割について法人関係税から税額控除を受けることができます。

通常の軽減効果と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担は約1割まで圧縮されます。

企業が制度を活用しやすいように寄附額の下限は100,000円

制度活用にあたっての留意点

1回あたり10万円以上の寄附が対象となります。

青色申告をしている法人が本制度の対象となります。

各事業費の範囲内で寄附いただけます。

寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

市に所在する企業については、本制度の対象となりません。

(豊橋市に本社が所在する企業も通常の寄附等は可能です。)

青色申告をしている法人が本制度の対象となります。

各事業費の範囲内で寄附いただけます。

寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

市に所在する企業については、本制度の対象となりません。

(豊橋市に本社が所在する企業も通常の寄附等は可能です。)

3つの企業メリット

社会貢献

企業としてのPR効果

企業としてのPR効果

寄附を通じて地方創生プロジェクトを応援することで社会貢献に取り組む企業としてのPR効果や、CSRの推進につながることが期待

地方公共団体との新たな

パートナーシップ構築

パートナーシップ構築

企業版ふるさと納税を通じた連携により地方公共団体と企業の間で、新たなパートナーシップの構築の機会が創出

地域の資源を活用した

新事業展開

新事業展開

寄附先である地方公共団体の地域資源などを生かした新たな事業展開などが期待

寄附を行うにあたっての留意点

1.寄附企業は寄附の代償として地方公共団体から経済的な利益を受け取ることができません。

OK

地方公共団体の広報誌やホームページなどでの寄附企業名の紹介

OK

寄附企業名入りの銘板の設置

OK

公正なプロセスを経た上で契約を行うこと

NG

寄附の見返りとして補助金を受け取ること

NG

商品券やプリペードカードなど換金性が高い商品を受け取ること

2. 対象外となる地方公共団体があります。

地方交付税の不交付団体である都道府県

地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力地域以外の地域に存する市区町村

※首都圏整備方で定める規制市街地・近郊整備地帯などの市区町村は対象外

本社が所在する地方公共団体への寄附

地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力地域以外の地域に存する市区町村

※首都圏整備方で定める規制市街地・近郊整備地帯などの市区町村は対象外

本社が所在する地方公共団体への寄附

制度活用のプロセス

Q&A

よくあるご質問

- Q.企業版ふるさと納税って返礼品ってもらえるの?

- もらえません。寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

ただし、以下は経済的な見返りにあたりません。

・寄附を行った法人に対し、感謝状やこれに類するものを贈呈すること

・地方公共団体のHPや広報誌等において、寄附を活用して実施している事業の紹介に併せて、寄附を行った法人の名称を他の寄附者と並べて列挙すること。

・寄附を活用して整備した施設等に銘板等を設置し、寄附を行った法人の名称を他の寄附者と並べて列挙すること

・社会通念上許容される範囲内で記念品やこれに類するものを贈呈すること

出展:https://www.chisou.go.jp/tiiki/tiikisaisei/portal/pdf/250401kaisetsu.pdf - Q.どの企業でも税額控除が受けられるの?

- 外国法人を含め、青色申告書を提出している法人からの寄附であれば、税額控除を受けることができます。

ただし、寄附額は事業費の範囲内とすることが必要です。 - Q.どの自治体に寄附してもいいの?

- 本社が所在する地方公共団体(自治体)への寄附は、企業版ふるさと納税の対象外(損金算入のみ)となります。

※「本社」とは、地方税法における「主たる事務所又は事業所」をいいます。

また、事業を実施する年度の前年度における不交付団体(都道府県)、事業を実施する年度の前年度における不交付団体かつその全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村は企業版ふるさと納税の対象外です。 - Q.企業版ふるさと納税のデメリットは?

- 法人関係税の軽減措置はありますが、企業からのキャッシュアウトが伴います。